Права и потребители

19.06.2026

Автор: Владимир Цветанов

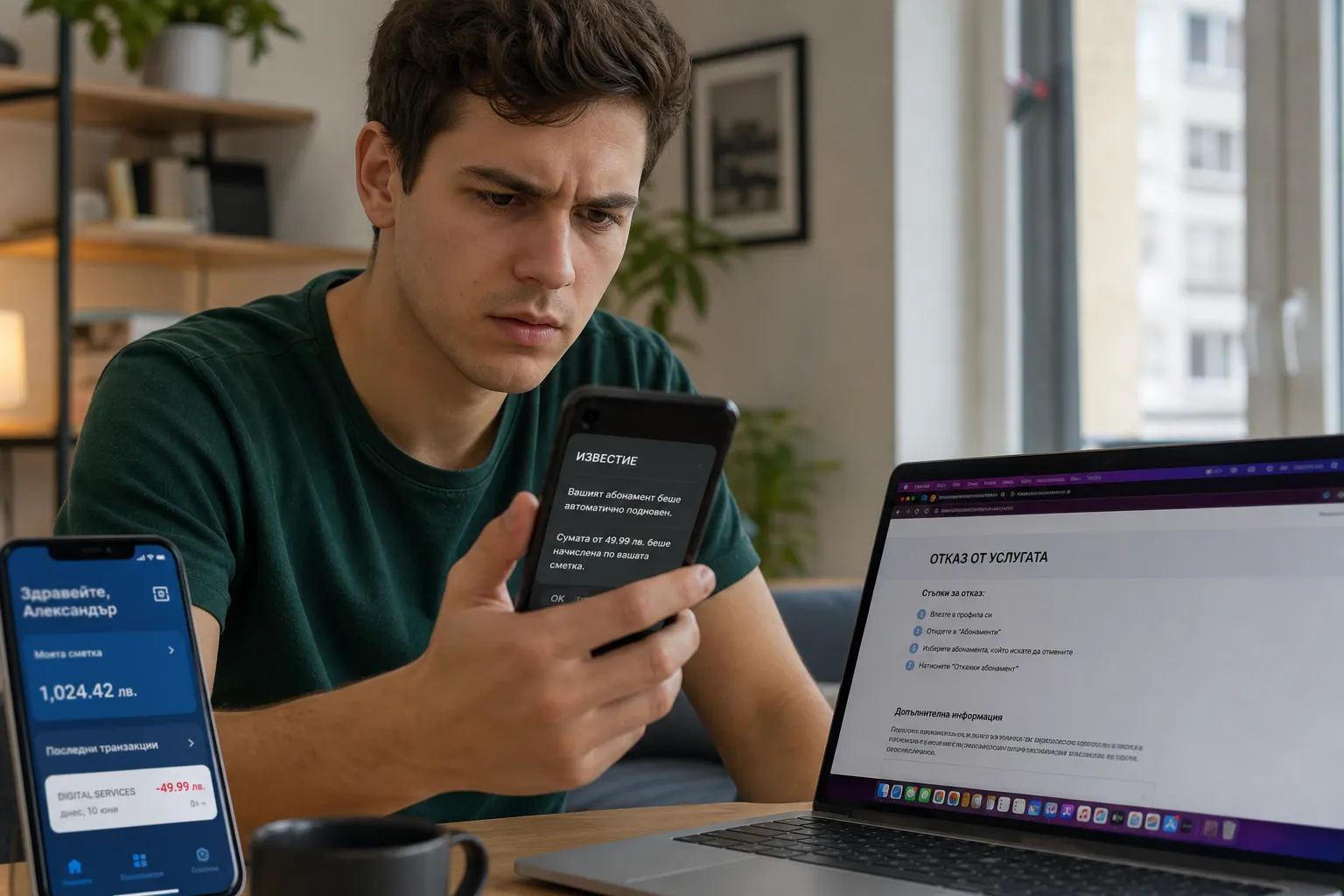

Автоматичното подновяване на стрийминг услуги, приложения и други дигитални абонаменти често води до неприятни изненади по банковото извлечение. Когато таксата е удържана без ясно напомняне, след изтекъл пробен период или при затруднено отказване, българските потребители имат конкретни права и могат да поискат прекратяване и възстановяване на суми.

Много дигитални услуги работят с модел на автоматично подновяване, при който абонаментът продължава, освен ако потребителят не го спре навреме. Това е обичайно при видео и музикални платформи, облачни услуги, мобилни приложения, софтуерни лицензи и онлайн издания. Проблемът възниква, когато условията за подновяване не са представени ясно, уведомленията са неразбираеми или бутонът за отказване е трудно откриваем.

Нерядко потребителят се регистрира за безплатен пробен период, въвежда карта и след няколко дни или седмици установява, че от сметката му вече е изтеглена сума. В други случаи абонаментът е сключен през посредник като App Store, Google Play или мобилен оператор, което допълнително усложнява процеса по прекратяване.

Не всяко автоматично подновяване е незаконно, но има ситуации, в които потребителят има сериозни основания да оспори плащането. Такива случаи са налице, ако не е било ясно посочено, че безплатният период преминава в платен абонамент, ако крайната цена не е била видима преди потвърждението, ако прекратяването е било неоправдано затруднено или ако е удържана сума след вече подаден отказ.

Особено внимание заслужават и случаите на двойно таксуване, автоматично преминаване към по-скъп план без изрично съгласие, както и абонаменти, активирани през профил, който е използван от дете или друго лице без знанието на титуляра.

При онлайн абонаменти потребителят има право да получи ясна преддоговорна информация: каква е услугата, каква е цената, колко често се начислява, за какъв срок е обвързването и как точно се прекратява. Търговецът следва да не прикрива съществени условия и да не използва подвеждащи практики.

Когато договорът е сключен от разстояние, често е приложимо и правото на отказ в определен срок, но при дигитално съдържание и услуги има важни изключения, особено ако изпълнението е започнало след изрично съгласие на потребителя. Именно затова е важно да се прегледат потвърждението на поръчката, общите условия и имейлите, получени след регистрацията.

Ако е удържана сума без валидно съгласие, след прекратяване или в резултат на неясни условия, потребителят може да поиска възстановяване на плащането от търговеца. В зависимост от начина на плащане е възможно да се потърси съдействие и от банката или доставчика на платежната услуга.

Първата стъпка е да установите къде точно е активиран абонаментът. Ако е сключен директно през сайта на услугата, прекратяването обикновено става от потребителския профил. Ако е направен през Apple, Google или друг посредник, отказването следва да се извърши през съответната платформа, а не само чрез изтриване на приложението.

Изтриването на приложение, излизането от акаунт или премахването на карта невинаги прекратява абонамента. Ако в профила няма ясен бутон за отказ, това може да е сигнал за нелоялна практика и си струва да се документира.

При неочаквана такса е добре първо да се свържете писмено с търговеца. Опишете номера на акаунта, датата на удръжката, сумата и основанието, поради което искате възстановяване. Бъдете конкретни: например, че не сте били ясно уведомени за автоматичното подновяване, че сте прекратили абонамента навреме или че услугата е продължила да тегли средства въпреки отказа.

Полезно е да приложите доказателства: екранни снимки, имейли, банково извлечение, потвърждение за отказване и копие от условията, валидни към момента на регистрацията. Колкото по-подредено е искането, толкова по-голям е шансът да получите бърз отговор.

Ако търговецът не отговаря, отказва съдействие или таксуването продължава, следващата стъпка е да се свържете с банката си. При картови плащания може да се провери възможността за оспорване на трансакцията, особено ако плащането е неразрешено, дублирано или извършено в разрез с прекратен абонамент.

Банката може да поиска документи, които показват опита ви първо да решите спора с търговеца. Затова пазете цялата кореспонденция. Важно е да действате бързо, защото за някои процедури има срокове, които започват да текат от датата на удръжката или от момента, в който сте узнали за нея.

Когато става дума за заблуждаваща информация, неясни условия, агресивен дизайн на интерфейса или системно затрудняване на отказването, потребителят може да подаде жалба до Комисията за защита на потребителите. Това е особено уместно, ако проблемът засяга не само една удръжка, а цялостен модел на поведение на търговеца.

В жалбата е добре да опишете хронологично как е възникнал абонаментът, какви стъпки сте предприели за прекратяване и какъв е отговорът на търговеца. Приложете копия на всички доказателства. Ако доставчикът е в друга държава от ЕС, може да е полезно и търсене на съдействие чрез механизми за трансгранични потребителски спорове.

Най-добрата защита е вниманието още при регистрацията. Преди да активирате пробен период, проверете кога изтича, каква ще е цената след това и през кой канал се управлява абонаментът. Ако услугата позволява, изключете автоматичното подновяване веднага след старта на тестовия период, без това да прекъсва текущия достъп.

Неочакваните такси при стрийминг и дигитални абонаменти не бива да се приемат като неизбежни. Когато липсва ясно съгласие, когато отказването е затруднено или когато има удръжка след прекратяване, българските потребители имат право да поискат спиране на абонамента и връщане на парите.

Най-важното е да действате последователно: установете източника на абонамента, прекратете го през правилния канал, съберете доказателства, отправете писмено искане до търговеца и при нужда потърсете съдействие от банката или компетентна институция. Добрата документация и навременната реакция често са решаващи за успешното разрешаване на спора.

Място за вашата реклама! Свържете се с нас

Получавай най-интересните статии и новини директно в пощенската си кутия.

Вижте още